Wizard рекомендует

-

$11000 Приветственный бонус

$11000 Приветственный бонус -

$3000 Приветственный бонус

$3000 Приветственный бонус -

Бонус до $777

Бонус до $777

Спросите Волшебника #273

У меня есть несколько фишек для игры на деньги. В отличие от обычных случаев, в данном казино их можно использовать в любой игре. На какую ставку вы бы посоветовали их использовать?

Это необычно. Вероятно, в этом казино понятия не имеют, что делают. Для пользы других читателей, позвольте мне объяснить, что такое фишка для игры на деньги. Это фишки, которые вы удваиваете при ставке на реальные деньги. Если вы выигрываете, вам выплачивают выигрыш по обеим ставкам, и ваша ставка на реальные деньги возвращается. Если вы проигрываете, вы теряете обе ставки. При ничьей ничего не происходит.

Таким образом, фишка для парной игры может быть использована только один раз на уже сделанной ставке. Если казино разрешает использовать ее на любой ставке, правильная стратегия — поставить ее на ставку с высокими шансами на выигрыш. Это связано с тем, что стоимость невозврата фишки после выигрыша намного меньше на ставке с высокими шансами на выигрыш, чем на ставке с равными шансами.

В следующей таблице показаны различные ставки в трех разных играх и ожидаемое количество выигранных единиц. Для целей таблицы предполагается, что в случае ничьей игрок продолжает делать одну и ту же ставку до тех пор, пока она не будет разрешена. Вы можете видеть, что наибольшее ожидаемое значение достигается при ставке на одно число в рулетке — 87% от номинала.

Ожидаемая стоимость в матчевой игре

| Игра | Ставка | Платит | Вероятность | Возвращаться |

|---|---|---|---|---|

| Баккара | Банкир | 1.9 | 0.506825 | 0.469792 |

| Баккара | Игрок | 2 | 0.493175 | 0.479526 |

| Баккара | Галстук | 16 | 0.095156 | 0.617651 |

| Крэпс | Проходить | 2 | 0.492929 | 0.478788 |

| Крэпс | Не проезжай | 2 | 0.492987 | 0.478961 |

| Крэпс | Легкий прыжок | 30 | 0.055556 | 0.722222 |

| Крэпс | жесткий прыжок | 60 | 0.027778 | 0.694444 |

| Рулетка | 18 чисел | 2 | 0.473684 | 0.421053 |

| Рулетка | 12 чисел | 4 | 0.315789 | 0.578947 |

| Рулетка | Шесть чисел | 10 | 0.157895 | 0.736842 |

| Рулетка | Четыре числа | 16 | 0.105263 | 0.789474 |

| Рулетка | Два числа | 34 | 0.052632 | 0.842105 |

| Рулетка | Один номер | 70 | 0.026316 | 0.868421 |

Пожалуйста, объясните, что такое годовая процентная ставка (APR).

APR расшифровывается как годовая процентная ставка. Ее цель — приравнять процентную ставку с возможными комиссионными пунктами, начисляемыми ежемесячно, к годовой процентной доходности (APY), которая представляет собой процентную ставку без комиссионных пунктов, начисляемых ежегодно.

Для тех, кто не знает, при оформлении ипотеки банк часто взимает комиссию за финансирование, размер которой зависит от суммы ипотеки. За каждый пункт комиссии заемщик должен дополнительно заплатить банку 1% от суммы ипотеки. Иногда эта комиссия добавляется к основной сумме долга.

Годовая процентная ставка (APR) является гипотетической. Если заемщик договорился с кредитором о повышении процентной ставки в обмен на отсутствие комиссионных сборов и ежегодное начисление сложных процентов, то годовая процентная ставка приведет к точно такому же размеру платежа. Рассмотрим пример.

Предположим, заемщик хочет взять кредит в размере 250 000 долларов. Банк взимает 5,625% годовых, начисляемых ежемесячно, с двумя процентными пунктами, исходя из 30-летней ипотеки. Какова будет годовая процентная ставка (APR)? Комиссия за финансирование составляет 2% от 250 000 долларов, что равно 5000 долларов. Затем заемщик просит банк добавить эту сумму к основной сумме кредита, в результате чего общая сумма кредита составит 255 000 долларов. Я не буду вдаваться в расчет ежемесячного платежа, поэтому примите это как данность, что он составит 1467,92 доллара.

Предположим, что комиссионных сборов нет, а проценты начисляются ежегодно. Какая процентная ставка соответствует ежемесячному платежу в размере 1467,92 долларов США по кредиту в 250 000 долларов США? Методом проб и ошибок я выяснил, что процентная ставка 5,9635%, отсутствие комиссионных сборов и ежегодное начисление процентов приводят к тому же ежемесячному платежу в размере 1467,92 долларов США. Таким образом, формулировка может звучать так: «30-летний фиксированный кредит под 5,625% годовых с двумя комиссионными сборами имеет годовую процентную ставку 5,9635%».

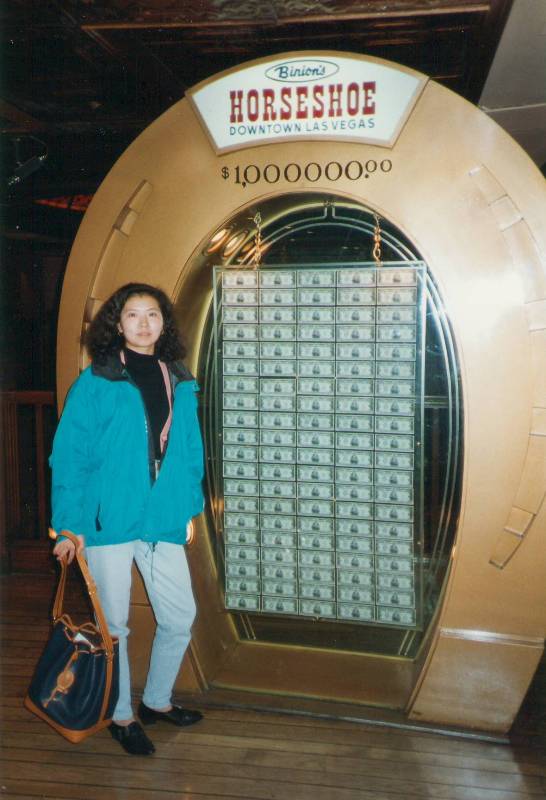

У меня есть подозрения, что на витрине за 1 000 000 долларов в отеле Binion's в Лас-Вегасе действительно находится миллион долларов. Если бы там были только стодолларовые купюры, то их должно было бы быть гораздо больше. Возможно, это просто мистификация, и посередине лежат только однодолларовые купюры. Что, по-вашему, находится посередине, зажатое между сотнями долларов спереди и сзади?

У меня нет причин сомневаться, что под этим футляром находится миллион долларов. В их более старой и гораздо лучшей витрине явно был миллион в виде 100 купюр по 10 000 долларов. Для тех, кто с ними не знаком, купюры в 10 000 долларов встречаются крайне редко и продаются на аукционах примерно в десять раз дороже. Еще одна причина, по которой я не сомневаюсь, что у них в помещении есть миллион долларов, заключается в том, что каждое казино в Неваде должно иметь достаточно наличных денег для ведения бизнеса, и я полагаю, что Совет по контролю за азартными играми Невады разрешает Binion's пересчитывать деньги в этой витрине в качестве крайней меры. По иронии судьбы, именно нехватка наличных денег стала причиной закрытия Binion's в 2004 году ( источник ).

Возвращаясь к вашему вопросу, для того чтобы составить миллион долларов, потребуется 10 000 стодолларовых купюр. Учитывая, что длина купюры составляет 6 дюймов, а высота — 2,625 дюйма, а стопка из 100 купюр — около 1/2 дюйма в высоту, миллион долларов займет всего 787,5 кубических дюймов. Это всего 46% кубического фута. Миллион долларов в стодолларовых купюрах легко поместится в портфель. Так что, очевидно, в этом портфеле есть и купюры, не являющиеся стодолларовыми.

В ходе обсуждения этого вопроса на моём форуме я наткнулся на статью с подробностями: « Повторяющиеся денежные купюры» из газеты Las Vegas Review Journal от 22 августа 2008 года. В ней говорится, что на витрине находится 42 000 однодолларовых купюр, 34 400 двадцатидолларовых и 2700 стодолларовых.

Этот вопрос был поднят и обсужден на форуме моего дочернего сайта Wizard of Vegas .

Частота носительства муковисцидоза среди лиц европейского происхождения составляет 1 случай на 25 человек (источник: Википедия ). Предполагая, что никто из носителей муковисцидоза не будет размножаться, инцест исключен, а интервал между поколениями постоянен, сколько поколений потребуется, чтобы эта частота снизилась вдвое, или до 1 случая на 50 человек?

Прежде чем ответить на этот вопрос, позвольте мне рассмотреть генетику рецессивных заболеваний, как в случае с муковисцидозом (МВ). У человека есть две копии каждого гена: одна от матери, другая от отца. При скрещивании потомство случайным образом наследует по одной копии от отца и матери, в результате чего у него/нее будет два собственных гена.

В случае муковисцидоза для положительного результата необходимо наличие двух положительных генов. Если имеется один положительный и один отрицательный ген, то будет доминировать отрицательный. В таком случае человек является носителем, отрицательным по гену муковисцидоза, но имеет 50% вероятность передачи положительного гена муковисцидоза. Наличие двух отрицательных генов приведет к полному отсутствию муковисцидоза.

Учитывая, что оба родителя являются носителями гена, вот вероятность каждого возможного исхода для их потомства:

Положительное значение: 0,5 × 0,5 = 0,25

Носитель: 0,5×0,5 + 0,5×0,5 = 0,5

Отрицательное значение: 0,5 × 0,5 = 0,25

Если один родитель является носителем гена, а другой — нет, то вот вероятность каждого возможного исхода для их потомства:

Положительные: 0

Носитель: 0,5×1 = 0,5

Отрицательное значение: 0,5×1 = 0,5

Если у двух родителей отрицательный генотип, то с вероятностью 100% потомство также будет иметь отрицательный генотип.

Определим вероятность трех возможных состояний следующим образом:

p = положительный

c = носитель

n = отрицательное

Имея случайных родителей, давайте решим задачу для каждого из них после одного поколения.

p = pr(два родителя-носителя)×pr(положительный результат при наличии двух родителей-носителей) +

pr(один родитель-носитель)×pr(положительный результат при наличии одного родителя-носителя) +

pr(ноль родителей-носителей)×pr(положительный результат при наличии двух родителей-носителей) =

c 2 × 0.25 + 2×c×(1-c)×0 + (1-c) 2 ×0 = c 2 /4.

c = pr(два родителя-носителя)×pr(носитель, если даны два родителя-носителя) +

pr(один родитель-носитель)×pr(носитель при наличии одного родителя-носителя) +

pr(ноль родителей-носителей)×pr(носитель при наличии двух родителей-носителей) =

c 2 × 0.5 + 2×c×(1-c)×0.5 + (1-c) 2 ×0 = cc 2 /2.

n = pr(два родителя-носителя)×pr(отрицательное значение при наличии двух родителей-носителей) +

pr(один родитель-носитель)×pr(отрицательное значение при наличии одного родителя-носителя) +

pr(ноль родителей-носителей)×pr(отрицательное значение при наличии двух родителей-носителей) =

c² × 0,25 + 2×c×(1-c)×0,5 + (1-c) ² ×1 = c² /4 - c + 1

Таким образом, вероятность быть носителем, при условии, что она не положительная, составляет:

(c - c 2 /2)/ (1 - c 2 /4) =

(4c - 2× c² )/(4 - c² ) =

[2c×(2-c)] / [(2-c)×(2+c)] =

2c/(2+c)

Нам было дано, что коэффициент носительности сейчас составляет 4%, поэтому через одно поколение он составит 2×0,04/(2+0,04) = 3,92%.

В приведенной ниже таблице эта формула применяется к 100 поколениям.

Частота носительства муковисцидоза

| Поколение | Ставка |

|---|---|

| 0 | 0.040000 |

| 1 | 0.039216 |

| 2 | 0.038462 |

| 3 | 0.037736 |

| 4 | 0.037037 |

| 5 | 0.036364 |

| 6 | 0.035714 |

| 7 | 0.035088 |

| 8 | 0.034483 |

| 9 | 0.033898 |

| 10 | 0.033333 |

| 11 | 0.032787 |

| 12 | 0.032258 |

| 13 | 0.031746 |

| 14 | 0.031250 |

| 15 | 0.030769 |

| 16 | 0.030303 |

| 17 | 0.029851 |

| 18 | 0.029412 |

| 19 | 0.028986 |

| 20 | 0.028571 |

| 21 | 0.028169 |

| 22 | 0.027778 |

| 23 | 0.027397 |

| 24 | 0.027027 |

| 25 | 0.026667 |

| 26 | 0.026316 |

| 27 | 0.025974 |

| 28 | 0.025641 |

| 29 | 0.025316 |

| 30 | 0.025000 |

| 31 | 0.024691 |

| 32 | 0.024390 |

| 33 | 0.024096 |

| 34 | 0.023810 |

| 35 | 0.023529 |

| 36 | 0.023256 |

| 37 | 0.022989 |

| 38 | 0.022727 |

| 39 | 0.022472 |

| 40 | 0.022222 |

| 41 | 0.021978 |

| 42 | 0.021739 |

| 43 | 0.021505 |

| 44 | 0.021277 |

| 45 | 0.021053 |

| 46 | 0.020833 |

| 47 | 0.020619 |

| 48 | 0.020408 |

| 49 | 0.020202 |

| 50 | 0.020000 |

| 51 | 0.019802 |

| 52 | 0.019608 |

| 53 | 0.019417 |

| 54 | 0.019231 |

| 55 | 0.019048 |

| 56 | 0.018868 |

| 57 | 0.018692 |

| 58 | 0.018519 |

| 59 | 0.018349 |

| 60 | 0.018182 |

| 61 | 0.018018 |

| 62 | 0.017857 |

| 63 | 0.017699 |

| 64 | 0.017544 |

| 65 | 0.017391 |

| 66 | 0.017241 |

| 67 | 0.017094 |

| 68 | 0.016949 |

| 69 | 0.016807 |

| 70 | 0.016667 |

| 71 | 0.016529 |

| 72 | 0.016393 |

| 73 | 0.016260 |

| 74 | 0.016129 |

| 75 | 0.016000 |

| 76 | 0.015873 |

| 77 | 0.015748 |

| 78 | 0.015625 |

| 79 | 0.015504 |

| 80 | 0.015385 |

| 81 | 0.015267 |

| 82 | 0.015152 |

| 83 | 0.015038 |

| 84 | 0.014925 |

| 85 | 0.014815 |

| 86 | 0.014706 |

| 87 | 0.014599 |

| 88 | 0.014493 |

| 89 | 0.014388 |

| 90 | 0.014286 |

| 91 | 0.014184 |

| 92 | 0.014085 |

| 93 | 0.013986 |

| 94 | 0.013889 |

| 95 | 0.013793 |

| 96 | 0.013699 |

| 97 | 0.013605 |

| 98 | 0.013514 |

| 99 | 0.013423 |

| 100 | 0.013333 |

Половина нынешней ставки в 4% составляет 2%. Из таблицы видно, что это будет достигнуто за 50 поколений. Предполагая 30 лет на поколение, это займет 1500 лет.